魔幻的2020年結束了。這是極不平凡的一年。新冠疫情突如其來,我們急轉至充滿“不確定”的百年未有之大變局。2020年的環境產業也百感交集。生態環保內容不斷豐富,市場開放空間進一步拓展。補短板、強弱項,提質增效唱響主旋律。流域治理推動水務進入新征程,垃圾分類繼續推行,國補退坡,環衛大單不斷,固廢市場冷暖交織。

這一年,一大批環境企業扎堆上市,熱鬧的IPO大年A股環保板塊卻依然寒冷。這一年,并購熱潮涌動,國資頻頻出手。地方水務公司不斷涌現,跨界者層出不窮。這一年,危機疊加疫情,兩極分化愈發明顯,產業格局加速重構。大勢所趨,日漸明朗。

歷史在不斷固化中持續影響著未來。辭舊迎新之際,環境商會從紛繁復雜的產業表象,微觀幾個產業發展現象,告別2020,迎接2021。

跑步上市

如果拋開疫情不論,2020年的環境產業開年其實是贏得了頭彩的,主要表現在入市上。

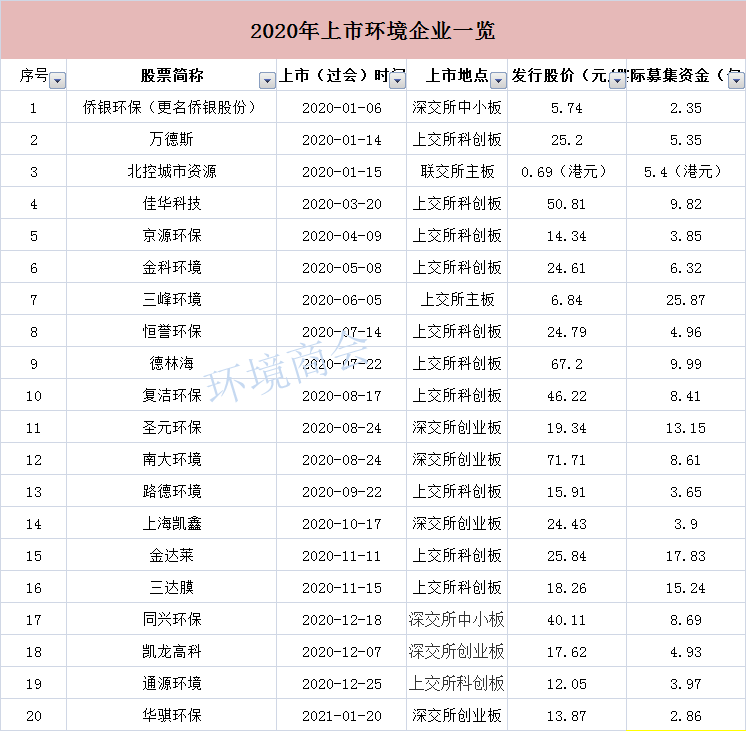

整個元月,我們連續聽見了四家環境企業的上市鐘聲。1月6日,僑銀環保敲響深市新年第一鐘,激越的鐘聲宣告中國“環衛服務第一股”在深圳誕生。1月14日,萬德斯環保登陸上交所科創板。1月15日,北控城市資源在香港聯合交易所主板掛牌,成功登陸國際資本市場。1月23日,玉禾田上市儀式也在深圳證券交易所進行,成為繼僑銀環保之后的第二家在深交所環衛服務類上市的公司。

疫情好轉之后,環境企業IPO明顯加速。5月8日,膜企金科環境登陸科創板,6月5日世界環境日,老牌固廢企業三峰環境舉行上市儀式。此后,我們都在不停地感嘆,2020年真的是IPO大年。

第一財經數據顯示,截至12月底,今年A股共有386家公司登陸A股,通過IPO合計募資4614億元,創下自2011年以來IPO募資金額的10年新高。2020年科創板募資金額高達2179億元,位居四大市場首位。這一數據與環境產業的情況高度契合。

一是新增上市公司數量創下歷史新高。根據環境商會不完全統計,截止12月底,共有34家環境企業上市或過會,其中19家已經成功登陸資本市場,累計募資136億,其中科創板共募集66億,募資規模占總規模的一半。此外,建工修復、海納股份、中蘭環保、正和生態等15家過會,計劃募集資金約90億元。而根據環保汪統計,截止12月底,IPO在審環境企業共計48家(含過會企業)。但同時,退市環境企業數量增加。年內,已有盛運環保、神霧環保、凱迪生態等企業終止上市交易。

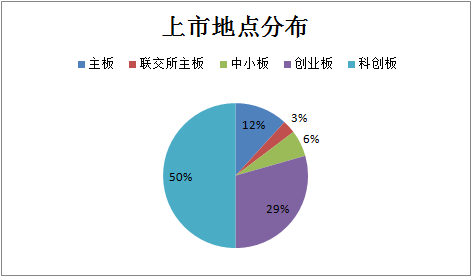

二是科創板和創業板成環境企業上市主場。34家上市及過會企業中,4家選擇上交所主板上市,深交所中小板2家,選擇赴港聯交所上市的僅1家,即北控城市資源,其余27家選擇在創業板和科創板上市。科創板和創業板注冊制是這兩年資本市場改革的產物,其中科創板維持了去年來的上市速度。創業板注冊制于2020年8月24日開閘,當天,圣元環保和南大環境作為首批注冊制上市企業鳴鐘上市,南大環境的發行價格高達71.71元/股。

熱烈的另一面,我們還是看見了資本的冷。

一方面,環保A股寒流未散。安信證券數據顯示,2020年,滬深300指數累計上漲25.5%,環保板塊累計下跌4.04%,連續跑輸大盤。比較環保板塊與申萬一級各行業漲跌幅,環保工程及服務板塊在29個行業中排行24,繼續倒數。環保板塊中只有固廢處理板塊上漲,漲幅也僅為6%。此外,新股也難逃股價下跌命運,多只新股一度跌破發行價。

另一方面,退市也創下了歷史新高。而且隨著監管日趨嚴厲,信息披露、違規操作、財務造假等因素都有可能觸發退市,退市緩沖期也有所縮短。這樣的背景之下,未來無論是資本還是上市企業都將看向中長期效益。對于滿懷激情紛紛入市的環境企業而言,面對“寬進嚴出”的資本市場改革以及如何提高經營質量吸引資本將成為重要課題,環保股的春天還沒有來,要迎接她,我們還需繼續努力。

混改熱潮

2020年,國民合作進入新階段。

2020年3月,碧水源發布公告,公司股東擬將合計約13.40%的公司股份表決權委托給中國城鄉,同時,中國城鄉擬以現金約37.16億元認購此次非公開發行股份數量占發行前公司總股本的15.21%。這些操作完成后,中國城鄉成為公司第一大股東。

這是碧水源繼2019年作價29億出讓自己10.18%股權給中國城鄉之后,又一只靴子落地。雖然是約定之舉,但對于業界而言,曾披上環保第一股光環的明星水務企業碧水源最終易主,這一事件當時引發了廣泛關注。

不單單如此。3月中旬,國禎環保發布公告稱,公司控股股東國禎集團與三峽方面的股權轉讓協議宣告終止,并擬向中節能轉讓所持約1.01億股國禎環保的股份,轉讓價格14.6636元/股,轉讓價款人民幣約14.75億元,本次協議轉讓完成后,中節能將成為國禎環保控股股東,國務院國有資產監督管理委員會成為實際控制人。4月中旬,鐵漢生態發布公告,也將納入中節能麾下。

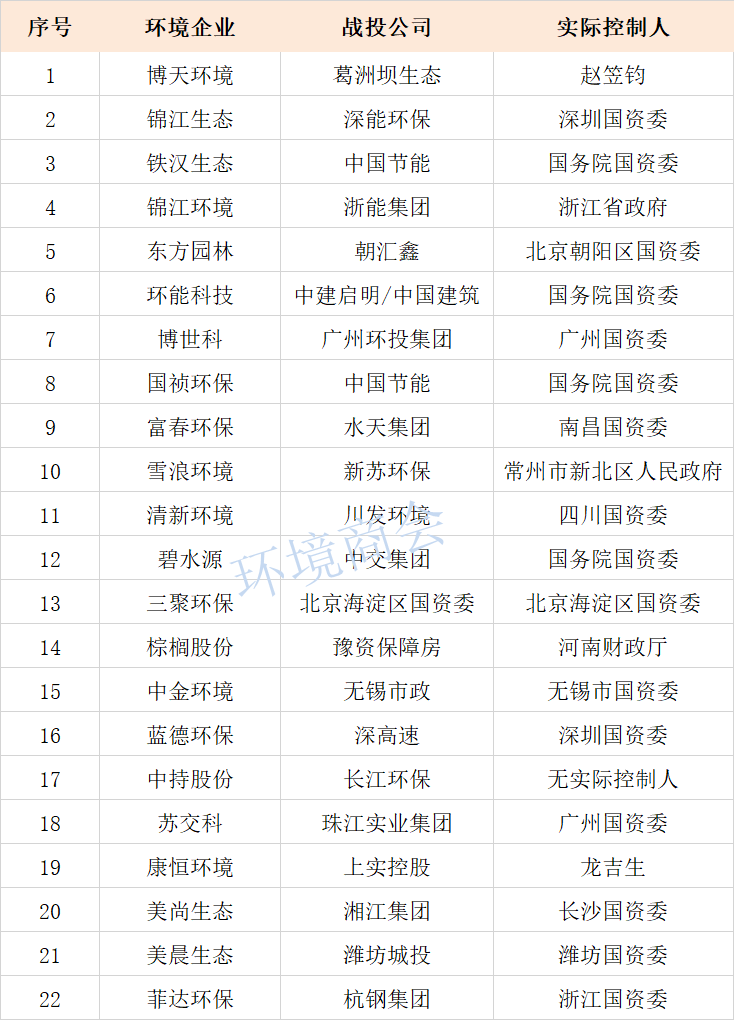

根據環境商會不完全統計,2018年至今,環境產業共發生22起逆向混改案例(已剔除失敗案例),其中,已完成案例19起,包括三聚環保、東方園林、錦江環境(現更名浙能錦江)、清新環境、碧水源等,其中18家發生實控人變更,均變更為國有控股(地方國資控股14家、國務院國資委控股4家)。22起案例涉及交易金額近300億,涉及上市環境企業19家,非上市企業3家。

這一輪混改熱潮過后,行業呈現三大現象。

一是國民合作進入新階段。同樣是民企引入國資戰略投資,碧水源和國禎環保代表這兩年產業發展下來混改趨勢的不同走向。一條線是,2018年以來,一批深受資金鏈承壓困擾的民營企業接受國資馳援。經過這兩年的調整,這一波趨勢已經接近后半段。而另一條線則在逐步形成。在混改大勢所趨與長江大保護等國家戰略驅動之下,越來越多的民營企業開始更為主動地選擇與國資合作。我們看到,從國禎環保開始,今年博世科、富春環保、康恒環境、中持股份等很多經營向好的企業通過混合所有制改革以期帶動企業進入新發展階段,投身更為宏大的事業中。

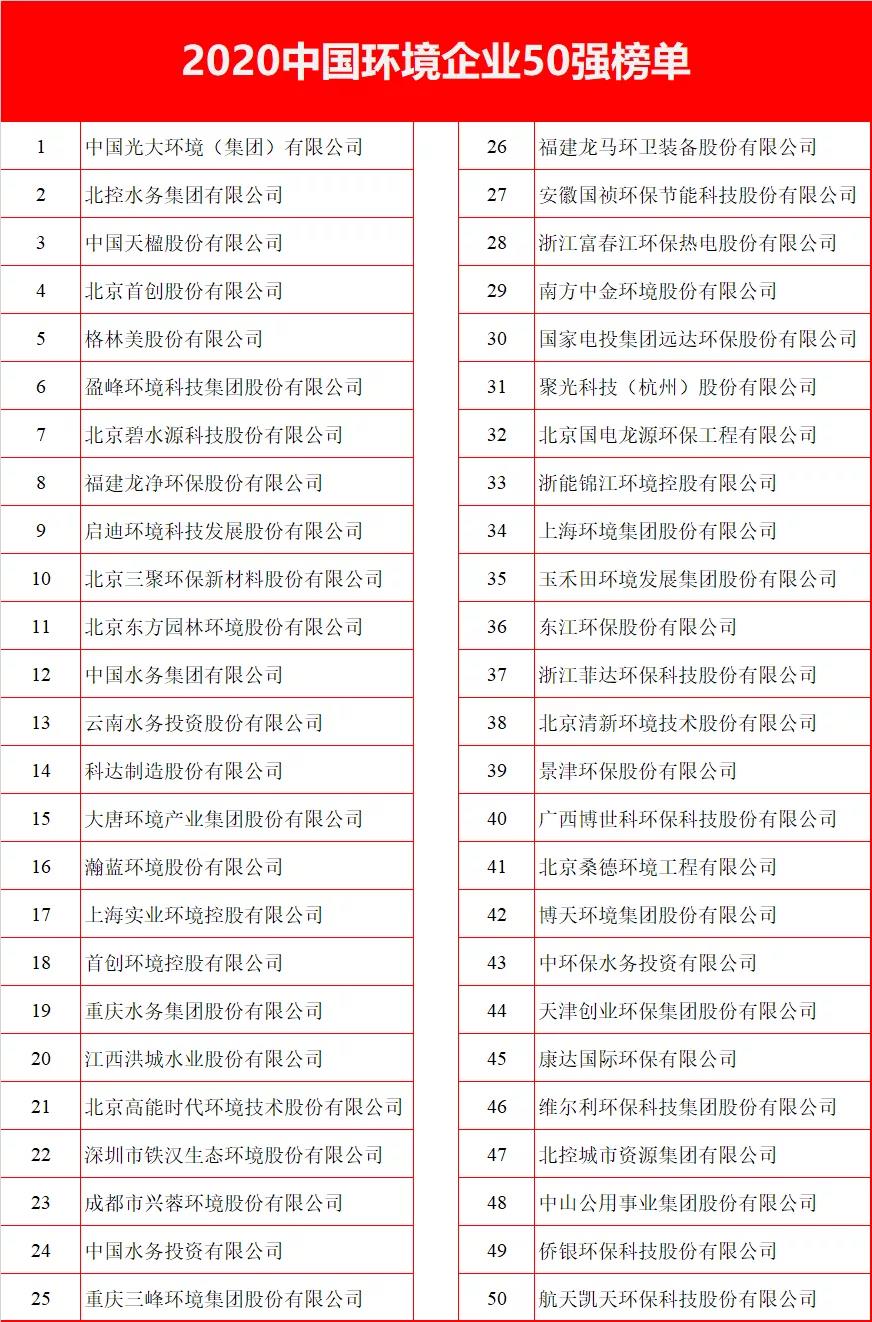

二產業格局,特別是產業頭部格局已經發生明顯變化,國資主導的新局面已經日漸明朗。截止2020年底,2020中國環境企業50強中,國有企業及國有控股企業已升至35家,民營企業變為15家,2018年,兩者的數量基本持平。此外,從整體的營收規模來看,民企出現兩極分化,營收在20億~50億的民企出現斷層。還值得一提的是,50強中以固廢為主業的民企較多,水務企業所剩無幾。

三是國民合作進一步加強,以國資主導行業分工進一步形成。國民合作已經從最初的股權合作、解決融資問題上逐漸深入,包括在戰略上協同,資源上共享、技術創新上,還有最為明顯的則是在市場爭奪上。以水環境市場為例,在頭部水務民企集體爆雷的那幾年,水務企業在水環境項目的爭奪上有一段時間的退出。但隨著國民分工的明晰,環境企業戰略后移,逐步以國資聯合體成員的形式回歸水務市場,擔負起項目整體實施過程中專業運營管理的角色。

國資強大的資源背景、資本實力和融資能力遇上民企創新、靈活、拼搏的基因,產業頭部的一大批混合所有制企業正在打開產業新的可能。這些企業也許像最早探索混合所有制改革的北控水務一樣成長為更大的“新物種”,也可能像長江環保與中持股份的合作那樣,在國資不拿實控權的情況下,國民合作找到新的平衡點,將雙方的優勢充分發揮出來。共同努力之下,未來可期。

大江大河,有大魚

滾滾長江、浩浩黃河,是中華民族的大江大河,也是正在深刻影響產業發展的大江大河。

2018年之后,長江大保護開始快速推進,帶動了產業上下的巨變。進入2020年,長江大保護戰略全面鋪開、落地有聲。全年,圍繞長江大保護的政策、合作、股權交易、項目實施、新公司設立等層出不窮。

最引人注目的是長江保護集團今年的動作。2018年底成立的長江環保集團,在經過了2019年戰略部署之后,2020年進入了全面快速發展的一年。在項目上,根據環境商會此前的不完全統計,2020年前三季度,長江環保已累計中標項目24個,總投資金額453億。中標范圍集中在長江經濟帶的主要省市,湖北、湖南、重慶、安徽、江西等,其中重慶、湖南是重頭戲,分別拿下超百億的項目。

根據官方數據,長江環保集團成立三年來,落地投資規模超出預期,累計落地總投資規模超1375億元,對應污水處理能力1052萬噸,對應管網長度1.7萬公里,直接服務城鎮面積1.8萬平方公里,惠及2311萬人。截止年底,長江環保的業務實現了11個省市全覆蓋,在重慶、湖北、安徽、江蘇業務覆蓋范圍分別占全省市地級市總數分別為62%、88%、30%、46%。

在股權合作上,長江環保集團今年先后入股了上海環境、興蓉環境、綠色動力環保、中持股份等多家企業。其在歲末與中持股份的合作,開創了國民合作的新空間。

這兩年長江環保集團憑借戰略優勢和資本優勢,一直在不斷買入環境企業股份,以期快速切入環境行業,累計入股的企業接近20家,但都僅僅取得了少量股份,并未控股,此前計劃控股國禎環保,但最終生變告吹。

2020年年底,長江環保集團與中持股份最終達成合作,長江環保集團以認購中持股份非公開發行股票的方式取得24.61%,成為公司第一大股東,并放棄取得公司控制權,這在國資入股潮中十分罕見,看得出長江環保合作的誠意和開放的態度。按照協議,雙方將共同致力于將中持打造成為環境科技的研發和創新平臺,為長江大保護事業提供堅實有力的科研創新支撐,實現中持成為環境技術領軍企業的戰略目標。

長江環保集團是現象級的存在,因為它是國家最新戰略的操盤手,同時又具備企業屬性,以可持續發展為目標。這雙重動力下,它們有動力也有能力去創新,去為突破水務行業中長期以來痛點、難點而努力,包括找出水務治理癥結、推動水務一體化發展,在收費機制的突破,商業模式、合作模式的創新等,最終奔著的目標肯定是經濟與環保的統籌發展。

長江大保護,是共抓的事業。除了長江環保集團以外,我們還可以看到,今年來也逐漸涌現一批市場主體在推動長江大保護。比如中國節能環保集團。中節能是近百家央企中唯一以生態環保為主業的央企,具有天然的環保屬性,在環保方面也積累了多年經驗。今年,中節能分別斥資約14億收購國禎環保和鐵漢生態,看得出它在長江大保護上也有雄心壯志。未來,這樣的主體將會越來越多,以點帶面,長江大保護將逐漸深入。

在水務行業發展史上,長江黃河治理帶來的絕不僅僅是這些微觀層面的變化,其展現的一方面是我國治水事業的深層邏輯已經從過去單點突破中升級,經歷黑臭水體的階段性勝利之后,頂層設計逐步完善,以效果為導向的系統流域治理時代真的來了。另一方面也是更為重要的,以更為宏大的視角來看,長江大保護將是我國探索推動長江流域經濟社會發展全面綠色轉型的重要實踐。今年圍繞長江經濟帶一體化綠色發展出臺了一系列文件,在不斷完善頂層設計。

這些邏輯落地過程中,系統治理催生了水務一體化。近年來,水務項目從城鄉污水處理、水環境治理、管網建設等逐步連成一片。另外,在水務一體化和國企改革的刺激下,地方水務板塊也開始整合。今年來,多個地方水務公司成立,其中不少是整合涉水產業資源組建而成,包括四川省水利發展集團、寧波市水務環境集團、福建省水務發展集團、湖南省湘水集團等,各個都是大體量,各個都雄心滿滿,形成了一股地方水務扎堆成立的現象,它們正在成為地方水務一體化發展的主力軍,也許還能突破地域走向全國。

2020年12月26日,十三屆全國人大常委會第二十四次會議表決通過《中華人民共和國長江保護法》,該法將于2021年3月1日起施行。長江保護法是我國首部流域治理法律,標志著我國已經在加速構建共治共建共享的流域治理新格局。

2020年8月底,中共中央政治局召開會議審議《黃河流域生態保護和高質量發展規劃綱要》。會議強調,要因地制宜、分類施策、尊重規律,改善黃河流域生態環境。黃河大保護被列入國家戰略決策。黃河大保護也將書寫下新時代的新篇章。

2020年,是“十三五”收官之年。這五年,生態環境保護交出了歷史最好成績單。和五年前相比,我們的戰略部署不斷加強,生態環境質量總體改善,污染防治階段性目標順利實現。環境產業也在國家戰略和頂層設計的具象中,不斷調整站位,從污染防治攻堅戰的主力軍,到推動綠色發展,再到參與碳達峰和碳中和。期間當然有起起伏伏,面對的不確定也不斷增加。但這些考驗,讓環境企業在不斷摸索中去修煉自身能力、去尋求更多合作,去匹配生態文明發展需求,擔負更大使命,走向高質量的可持續發展。那些不確定的時候或許正是大有可為的時候。

2020年已經載入史冊,我們可以全面展望充滿希望的2021和“十四五”了。在此,環境商會祝福產業蒸蒸日上,企業紅紅火火,各位同仁新春快樂。

提交關閉